Партия Дела: Принципы Стратегии экономического развития России до 2025 года (Денежно-кредитная политика) (06.02.2019)

Россия: Политические партии

Мы продолжаем знакомить вас с основными Принципами Стратегии экономического развития России до 2025 года, предлагаемые ПАРТИЕЙ ДЕЛА. Сегодня говорим о денежно-кредитной политике.

Как и в случае с налоговой политикой проблема денежно-кредитной системы страны заключается в неправильно поставленной цели. В проекте Основных направлений денежно-кредитной политики на 2017 г. и на период 2018 ‒2019 гг. (ОН ДКП) указано: «Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции, основанного на управлении внутренним спросом. <…>

Повышение процентных ставок при прочих равных условиях стимулирует сбережения, ослабляет кредитную активность, ограничивая, таким образом, спрос на товары и услуги и сдерживая инфляционное давление». Другими словами, Банк России стремится снижать инфляцию за счет ограничения потребительского и инвестиционного спроса, поддерживая высокую стоимость заемного финансирования. При этом для развития производств необходимы две ключевые вещи: стабильно высокий спрос и инвестиции, то есть задача поставленная перед ДКП в переводе на разговорный язык означает: «обеспечение условий для деградации производств и снижения деловой активности». Исходя из поставленной цели ЦБ проводит планомерную политику по сокращению количества денег в экономике, а именно:Мы продолжаем знакомить вас с основными Принципами Стратегии экономического развития России до 2025 года, предлагаемые ПАРТИЕЙ ДЕЛА. Сегодня говорим о денежно-кредитной политике.

Как и в случае с налоговой политикой проблема денежно-кредитной системы страны заключается в неправильно поставленной цели. В проекте Основных направлений денежно-кредитной политики на 2017 г. и на период 2018 ‒2019 гг. (ОН ДКП) указано: «Банк России проводит денежно-кредитную политику в рамках режима таргетирования инфляции, основанного на управлении внутренним спросом. <…>

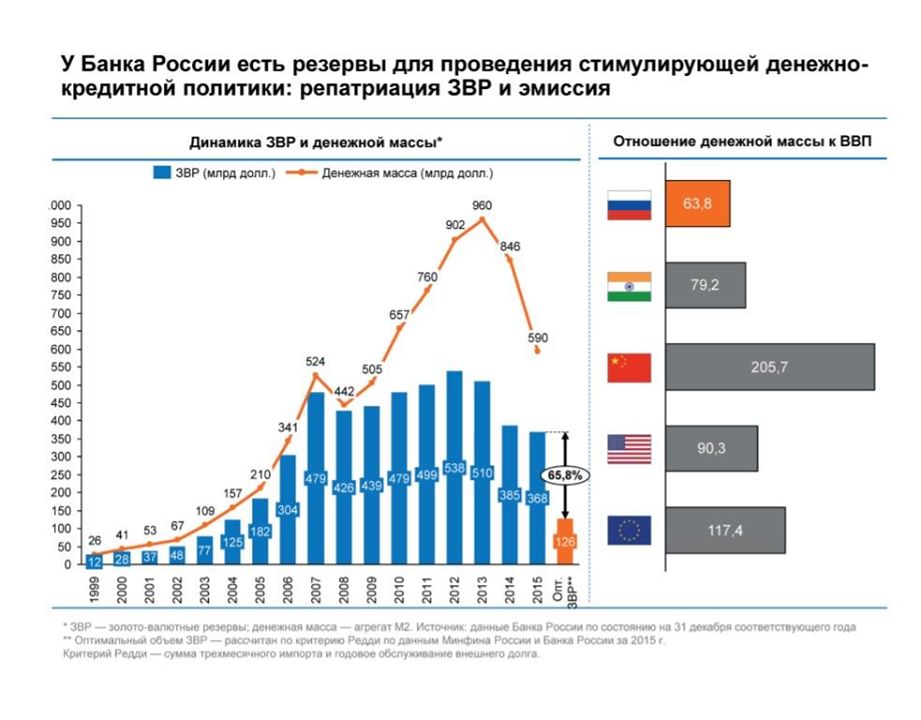

(1) Сохраняет дефицит денежной массы — в России одно из самых низких в мире соотношений количества «быстрых» денег к ВВП. (2) Резервирует в три раза больше средств по сравнению с научно- и практически обоснованным оптимальным уровнем — хранение их на зарубежных счетах приводит к тому, что на российские средства кредитуется и поддерживается зарубежная промышленность.

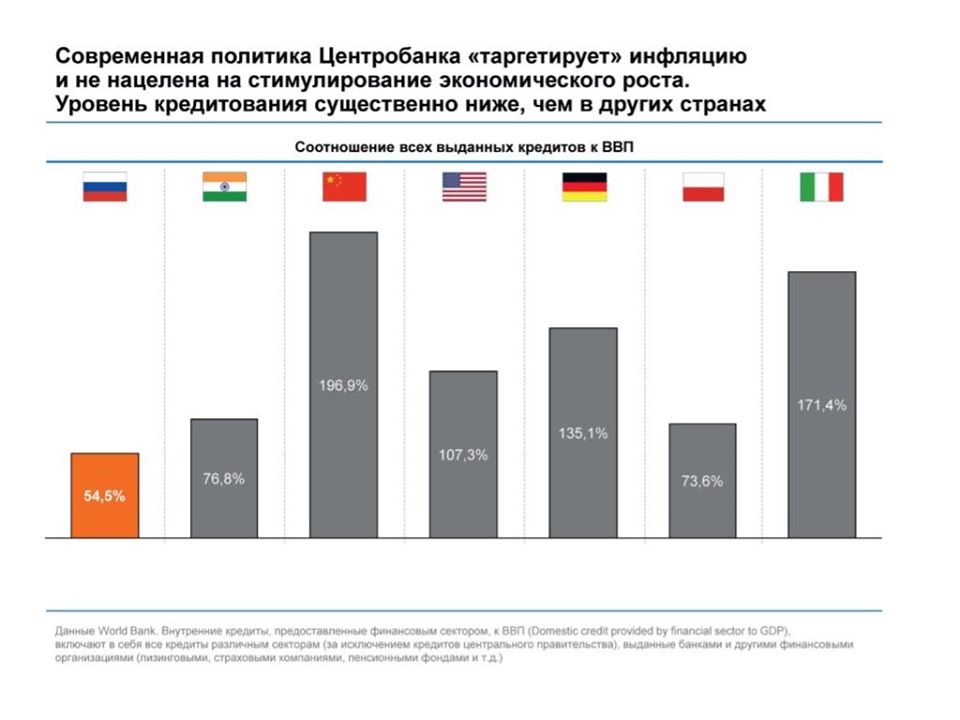

(3) И поддерживает рекордно низкую в сравнении с развитыми и развивающимися странами обеспеченность экономики кредитными средствами. Например, в России по итогам 2015 г. объем выданных кредитов составил всего 54% ВВП, для сравнения — в Польше данный показатель составил 73,6%, в США — 107%, в Китае — 197%. При этом Банк Росси декларирует стремление к дальнейшему снижению кредитной активности за счет создания крайне непривлекательных и некомфортных условий для заемщиков (высокие ставки, сложные процедуры, олигополизация в банковской сфере).

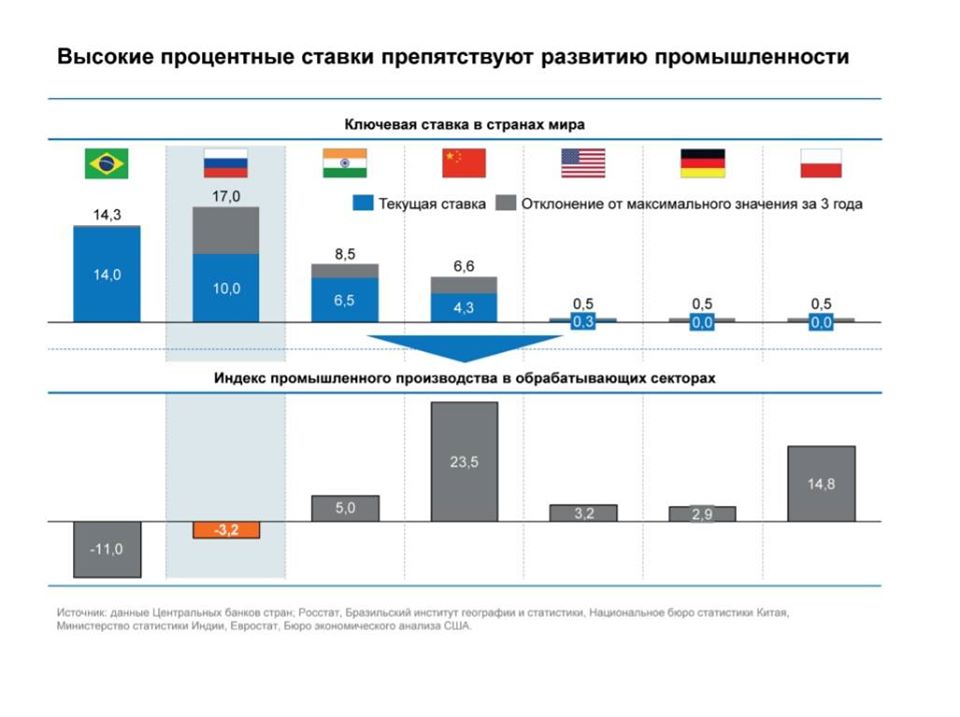

Наибольшее влияние на привлекательность кредитов для промышленности оказывает величина ключевой ставки ЦБ. В России она исторически держится на неприемлемо высоком уровне. Зачастую во время глобальных кризисов динамика ключевой ставки в России противоположна динамике ставок в промышленно развитых странах — она растет, когда зарубежные центробанки, напротив, проводят политику сокращения. При этом высокая ключевая ставка приводит к снижению производственной активности в реальных секторах экономики. В целом можно отметить, что рост промышленного производства наблюдается в странах, проводящих более-менее мягкую монетарную политику.

Ввиду явно выраженной сезонности сельское хозяйство заведомо сильно зависит от кредитных средств: предпосевная подготовка, уход за посевами, уборка и первичная обработка урожая высокозатратны и осуществляются задолго до получения выручки от продаж. В этой связи объем привлекаемых кредитов в сельском хозяйстве значительно выше, чем в прочих секторах экономики. Для поддержания минимальной рентабельности в сельхозпроизводстве государство практикует субсидирование процентных ставок по кредитам, то есть фактически субсидии получаются банками на развитие бизнеса и увеличение спроса на кредитные инструменты. В настоящее время это привело к тому, что половина (!) всей господдержки сельского хозяйства направляется на субсидирование банковского сектора. Предприятия малого и среднего бизнеса также обладают высокой зависимостью от кредитных средств, что в условиях существующей ДКП вылилось в снижение их активности, подтверждаемое снижением привлекаемых кредитов на одну треть (!).

Помимо ключевой ставки ЦБ, на стоимость кредитов немалое влияние оказывает конкуренция в банковском секторе. При этом с 2006 г. количество банков в стране сократилось практически в 2 раза. Необходимость этого остается непонятной: на современном этапе в России работает 669 банков, что сопоставимо с показателями Польши или Италии, но значительно уступает Китаю, Германии и США. Банковский сектор имеет тенденцию к олигаполизации, что находит свое отображение в структуре кредитов нефинансовым организациям (доля ТОП-5 банков выросла с 52% до 62%), в структуре пассивов (доля ТОП-5 выросла с 57% до 61% и с 20%), а также в структуре кредитов со стороны Банка России (с 54% до 83%). Таким образом, политика, проводимая Банком России, препятствует развитию конкуренции в банковском секторе и позволяет крупным банкам сохранять неоправданно высокую надбавку (банковскую маржу) по выдаваемым кредитам.

/ Мнение автора может не совпадать с позицией редакции /

Партия Дела