Ольга Кувшинова: Экономика России лишилась 8,4% роста (06.02.2016)

Экономическая экспертная группа оценила потери от санкций и спада цен на нефть

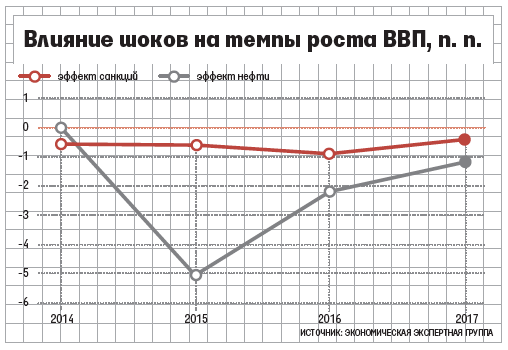

Комбинация двух шоков, испытанных экономикой России, – финансовых санкций и падения цен на нефть – за 2014–2017 гг. будет стоить ей порядка $0,6 трлн. Потери от финансовых санкций составят около $170 млрд, недополученные доходы от нефтегазового экспорта – около $400 млрд, посчитали Евсей Гурвич и Илья Прилепский из Экономической экспертной группы. Оценки потерь капитала от санкций рассчитаны исходя из цены нефти $50/барр., экспортных доходов – с учетом санкций при такой же цене в сравнении со $100/барр., на которые ориентировалось правительство как на среднесрочный уровень еще полтора года назад.Это расчетные потери платежного баланса – капитального счета и внешнеторговых операций. В целом сокращение валового притока капитала оценивается примерно в $280 млрд за 3,5 года, в том числе около $85 млрд – прямых инвестиций. При этом косвенное влияние санкций – их фактическое распространение на всех, а не только на те компании и банки, которые включены в санкционные списки, – обусловливает три четверти этих потерь. Сокращение прямых иностранных инвестиций, снижение возможностей для займов, уменьшение притока капитала на рынок госдолга увеличивают непосредственный эффект санкций примерно втрое, пишут Гурвич и Прилепский в статье для журнала «Вопросы экономики». Однако недополученный приток капитала частично компенсируется сокращением и встречного валового оттока за счет адаптации компаний и банков к новой ситуации. Так, недобор притока во втором полугодии 2014 г. составил $69 млрд, но с учетом снижения оттока чистый эффект санкций – $58 млрд.

Санкции влияют на приток капитала независимо от цены нефти, однако при ее падении их эффект возрастает, и наоборот – экономика под санкциями страдает от нефтяного шока сильнее, говорит Гурвич. Даже если бы приток капитала сокращался на одинаковую величину и при низких, и при высоких ценах на нефть, в первом случае он был бы более весомым для экономики, так как под влиянием сопутствующей снижению цены нефти девальвации долларовый размер экономики сокращается. По расчетам Гурвича и Прилепского, при дорогой нефти нетто-потери капитала от санкций за 2014–2017 гг. составили бы примерно $160 млрд, или 1,9% ВВП, при низкой цене нефти несколько большие потери – около $170 млрд – в соотношении с ВВП увеличиваются наполовину до 2,8% ВВП.

Помимо платежного баланса санкции затрагивают реальный сектор экономики, что выражается в сокращении инвестиций в основной капитал, розничного товарооборота, ослаблении рубля, ускорении инфляции. Однако влияние спада нефтяных цен на экономику намного сильнее. Согласно расчетам, санкции без падения нефтяных цен сократили бы инвестиции в основной капитал на 3,2% за 2014–2017 гг., спад нефтяных цен без санкций привел бы к сокращению инвестиций на 22,6%, а под влиянием двух шоков инвестиции будут ниже на 24%. Аналогичные расчеты для розничного товарооборота – сокращение на 2,4, 17 и 18%; для инфляции – ускорение на 3, 7 и 8%. Для реального курса рубля влияние только финансовых санкций почти незаметно (снижение на 0,5%), тогда как падение цен на нефть что с санкциями, что без них ослабляет курс примерно на одну и ту же величину – около 27%. Почти нечувствительны к санкциям и реальные доходы бюджетной системы: спад нефтяных цен снижает их на 19%, санкции – еще на 1%.

Но в целом влияние двух шоков не просто суммируется – они усиливают друг друга, заключает Гурвич. По его расчетам, накопленные потери роста экономики в результате такой синергии за четыре года составят 8,4%, или в среднем 2,1 процентного пункта в год. При этом среднегодовые потери от санкций оцениваются в 0,4–0,6 п. п. в год, влияние нефтяного шока – в 2 п. п. в год в среднем. Ранее аналитики ЦБ оценивали среднегодовые потери экономики от санкций в 0,5–0,6 п. п. в год, эксперты МВФ – в 1–1,5 п. п. Прогноз Минэкономразвития с нефтью $50–52/барр. в 2016–2017 гг. (официально он пока еще не пересмотрен) предполагает, что за 2014–2017 гг. экономика сократится на 1%.

- -

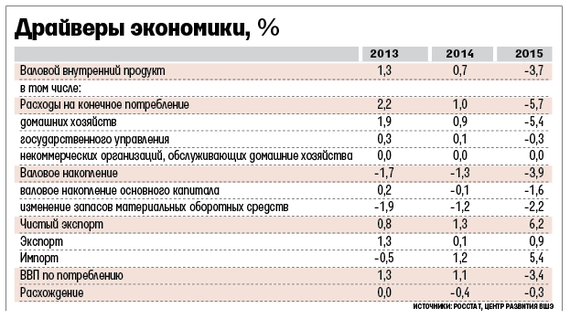

По данным Росстата, ВВП в 2015 г. сократился на 3,7% после роста на 0,7% в 2014 г. Номинальный размер экономики оценен в 80,4 трлн руб., или в $1,33 трлн против $2,05 трлн годом прежде исходя из данных ЦБ по среднегодовому курсу: кризис и девальвация сжали долларовый объем экономики на треть.

Из 16 основных видов экономической деятельности добавленная стоимость выросла лишь в четырех. Максимальный рост – на 3,5% – в сельском хозяйстве, в добыче сырья – на 1,1%. Рост создавали также медицинские и социальные услуги, а также деятельность домашних хозяйств – с этого года Росстат включает в расчет ВВП оценку стоимости услуг домашней прислуги (для сопоставимости пересмотрены показатели и предыдущих четырех лет).

Сильнее всего добавленная стоимость сократилась в торговле (оптовой и розничной) – на 10,1%. Это отражает прежде всего спад внутреннего потребления, считает Николай Кондрашов из Центра развития ВШЭ (в оптовую торговлю входят и некоторые экспортные операции, т. е. внешний спрос).

Именно внутреннее потребление определило спад экономики: оно сократилось на 7,9% после роста на 1,4% в 2014 г. (в том числе потребление домохозяйств – на 10,1% после роста на 1,7%). Валовое накопление сжалось на 18,3% – втрое больше, чем в 2014 г.

Из-за спада внутреннего спроса (потребление и валовое накопление) сократился и импорт, что при расчете ВВП идет в плюс. В итоге чистый экспорт остался единственным источником поддержки экономического роста.

В прошлом году чистый экспорт обеспечил рост на 6,2%, подсчитал Кондрашов, исходя из данных Росстата: экспорт дал 0,9 п. п., а сжатие импорта – 5,4 п. п.

Но падение внутреннего спроса отняло у экономики еще больше – почти 10% (9,6%). Таким образом, в 2015 г. спад внутреннего спроса, учитывая импорт, привел к спаду ВВП на 4,2% из 3,7%. В 2014 г. внутренний спрос с учетом спроса на импорт обеспечил экономике 1 п. п. роста при итоговом результате 0,7%, подсчитал Кондрашов.

В итоге в структуре ВВП сократилась доля как конечного потребления (с 72,2 до 71,6%), так и валового накопления (с 21,2 до 20,4%).

В структуре валового накопления основное падение пришлось на запасы (см. таблицу). Предположением об их восстановлении в 2016 г. Минэкономразвития осенью обосновывало свой прогноз роста экономики России в 2016 г. на 0,6%. Сейчас прогноз на пересмотре в связи с возобновившимся в конце 2015 г. спадом цен на нефть, но вчера министр экономического развития Алексей Улюкаев снова заявил, что в 2016 г. переход к умеренному росту вполне возможен. Текущий консенсус-прогноз Bloomberg – спад на 0,8%.

Сокращение запасов началось еще в середине 2014 г., в 2016 г. даже замедление их спада внесет положительный вклад в ВВП, говорит Кондрашов, вопрос – сможет ли это перекрыть масштабы спада потребления и инвестиций, который, как ожидается, продолжится. К тому же рост запасов будет связан в том числе и со спросом на импорт, а это «вычет» из роста ВВП, указывает он.

Скорее всего некоторое восстановление запасов в промышленности после остановок производств в прошлом году произойдет, но вряд ли это вернет ВВП к росту, сомневается Владимир Тихомиров из БКС. Развернуть экономику может стабилизация – даже не рост – цены нефти, ожидает он. Это снизит волатильность рубля и инфляционные ожидания, за чем последуют снижение ставок и рост как розничного, так и коммерческого кредитования, что окажет поддержку внутреннему спросу. «Я свой прогноз роста ВВП на 0,4% в 2016 г. пока не пересматриваю – и не потому что оптимист, а потому что огромная волатильность на нефтяном рынке означает, что он приближается к точке баланса, и куда дальше пойдет тренд – вопрос открытый», – говорит Тихомиров.

/ Мнение автора может не совпадать с позицией редакции /

Ольга Кувшинова

Источник: http://www.vedomosti.ru/