Святослав Бочаров: Сравним продажи и капитализацию Apple с доходами российского бюджета (13.01.2016)

Топ-менеджеры Apple и рады бы спрятаться в своей уютной штаб-квартире, но обратной дороги нет. Путешествие к неизведанным "поднебесным" рынкам закончилось для компании катастрофой. С начала этого года капитализация упала на $52 млрд. А китайские конкуренты уже готовы нанести ответный удар.

Значимость рынка КНР для Apple сложно переоценить. За фискальный год, закончившийся 26 сентября, продажи здесь выросли на 84%, и это позволило довести общий объем выручки до рекордных $233 млрд. Весной биржевая стоимость американской компании достигала $750 млрд. На радостях жители соцсетей принялись сравнивать продажи и капитализацию Apple с доходами российского бюджета. Какая здесь корреляция - тайна, покрытая мраком, но оставим это на совести диванных экспертов. На самом деле есть гораздо более четкая и неожиданная параллель между структурой "яблочной" и российской экономики, о которой и расскажем. Как известно, Россия сидит на "нефтяной игле". Стоит углеводородам подешеветь, экономическая ситуация ухудшается. По этой причине, несмотря на обширные золотовалютные резервы, наша страна попала в западню.

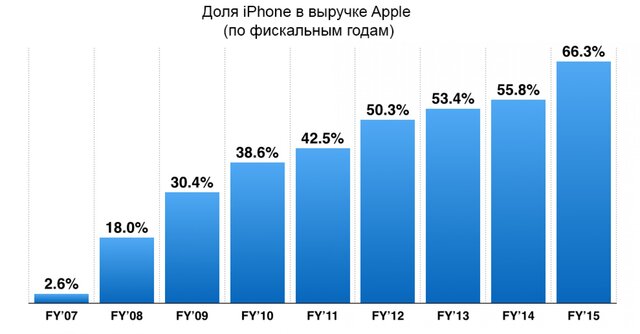

Что же Apple? Крупнейшая компания Америки доминирует на рынке за счет одного-единственного бренда: iPhone. Чудо-смартфон уже выкопал могилу для своих же собратьев - iPod и iPad, заодно растолкав конкурентов от других производителей. В IV квартале фискального 2015 г. выручка от продаж iPhone составила $32 млрд, а общая выручка - $52 млрд. Очевидно, что компания не хочет класть все яблоки в одну корзину, но так уж получается.

Дополняет картину соглашение Apple с китайскими мобильными операторами. Именно оно позволяло капитализации расти рекордными темпами: перспективы на рынке КНР манили инвесторов, как запретный плод. Что мы в итоге получили? Огромный бизнес, который основан на одной модели и одной точке сбыта.

Теперь все изменилось. Китайский рынок начал трансформироваться. От бесконтрольного роста он пытается прийти к равновесию, что хорошо для китайцев, но плохо для самой Apple. Ее товары отличаются высокой стоимостью, обеспечивающей рекордную маржу. Пока у среднего класса Китая были лишние деньги, американцы знали, что спрос на модные смартфоны не иссякнет. Теперь впервые ожидается падение продаж в годовом исчислении именно из-за Поднебесной, которая в борьбе с кризисом еще активно девальвирует юань.

Стоит обратить внимание на еще одну новость. Та самая Xiaomi готовит новый смартфон Mi5 на базе процессора Snapdragon 820. Он уже получил отличные отзывы и лишен недостатков предшественника. Флагман Xiaomi появится на рынке 8 февраля, то есть в китайский Новый год. И это лишь первый из неприятных для Apple сюрпризов, ведь другие производители также начнут продавать гаджеты на основе этого камня.

Еще одна проблема: iPhone 6S слишком сильно напоминает предшественника. Как и в случае с 5 и 5S, многие пользователи не видят причин менять смартфон на новый. На таком фоне Apple активно думает над новыми дизайнерскими решениями. На рынке появились слухи о том, что в Купертино обсуждают три радикально новых облика iPhone. Но в ближайшие месяцы, то есть до выхода iPhone 7, это никак не поможет "Яблоку".

Помимо продаж в Китае успехи Apple предопределит следующее поколение iPhone и действия "андроидов", которые в конце прошлого года будто сделали передышку перед новым броском.

Если говорить о целях по акциям, которые "Яблоку" выставили аналитики, то все они пока держатся выше $100. Разброс от $102 у Rosenblatt до $179 у Piper Jaffray. Если учитывать вполне скромное соотношение P/E 10,54 (у Google - 30,12) и общую негативную конъюнктуру на рынке, не говоря уже о богатой подушке ликвидности и щедрых программах обратного выкупа, понятно, почему эксперты пока не ждут катастрофы. Но ключевое слово здесь "пока".

Даже если акции Apple какое-то время будут расти не благодаря, а вопреки, один неудачный отчет может резко изменить настроения инвесторов. Поставщики комплектующих для "Яблока", Qorvo и Cirrus Logic, предупреждают, что заказов на производство чипов стало меньше. Если бизнес Тима Кука сообщит о падении продаж в годовом исчислении, программы обратного выкупа и даже благоприятное соотношение P/E не смогут удержать американскую компанию от потери капитализации, которая напрямую зависит от рыночной доли.

/ Мнение автора может не совпадать с позицией редакции /

Святослав Бочаров

Источник: http://www.vestifinance.ru/