Сергей Глазьев: Выступление на Московском Экономическом Форуме (Материалы МЭФ-2015, Часть 2) (07.10.2015)

Продолжаем публикацию выступлений участников заседания.

Основной доклад - Сергея Глазьева.

По ходу этого представления отвечу на вопросы, которые сформулированы в программе сегодняшнего круглого стола, и выскажу свои представления о том, как нужно выходить из нынешней стагфляции, пытаясь полноценно использовать имеющийся у нас научно-производственный, интеллектуальный и природно-ресурсный потенциал.

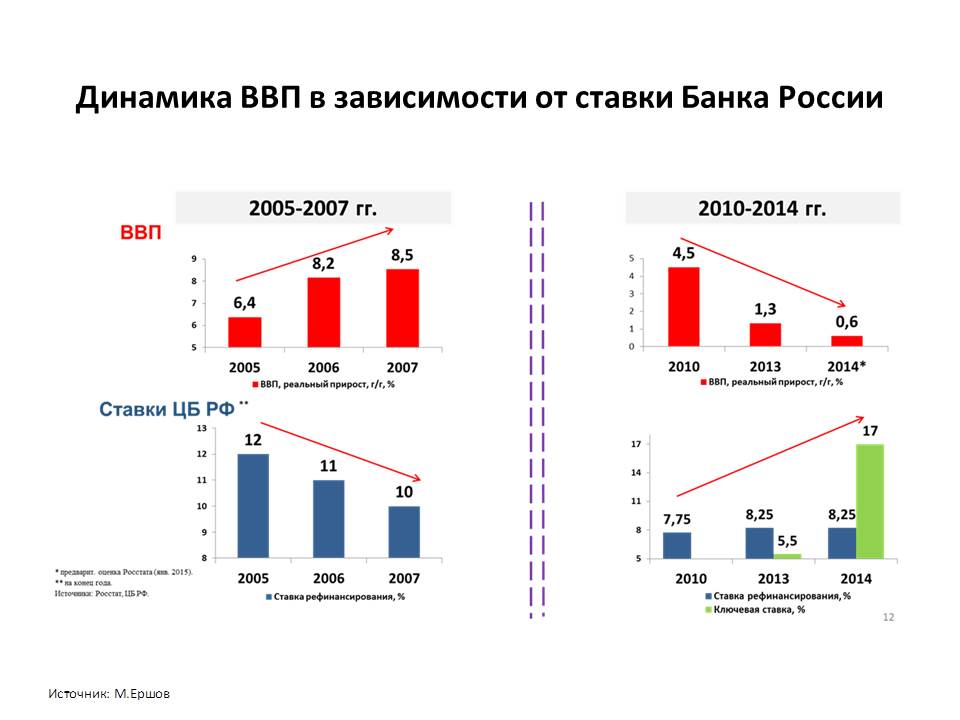

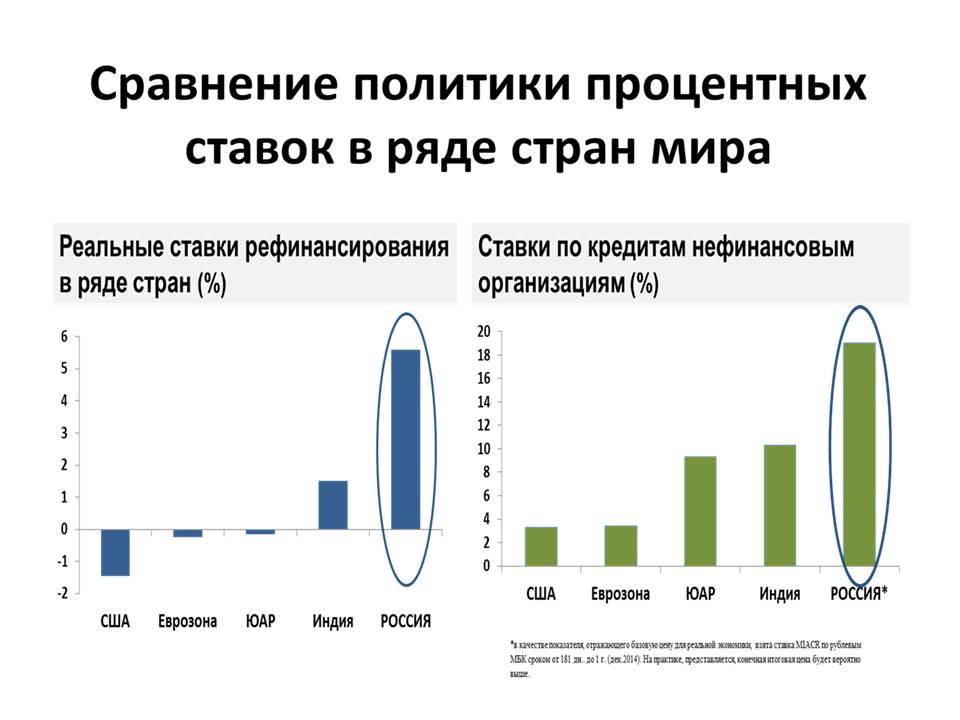

Банальная, казалось бы, картинка, которая иллюстрирует на нашем собственном опыте простую мысль. Период экономического роста у нас сопровождался снижением процентных ставок, а самые дешевые деньги дает Центральный банк в экономику, как известно. Его ключевая ставка, а раньше ставка рефинансирования, определяет минимальную цену денег. Все остальные способы кредитования в нашей денежной системе только выше по процентной ставке. И здесь банальная закономерность, которая почему-то не учитывается монетарными властями: с повышением процентных ставок идет замедление экономического развития, со снижением процентных ставок идет ускорение экономического развития.

На следующей картинке дается объяснение, почему это происходит. Здесь вы видите соотношение средней нормы рентабельности в реальном секторе экономике, и красной пунктирной вертикальной линией показана приблизительная рыночная процентная ставка, по которой предприятие сегодня имеет возможность в среднем получать кредиты. Понятно, что если рентабельность ниже процентной ставки, то брать кредиты предприятие не может.

Роль кредита в современной экономике исключительно велика. Достаточно сказать, что половина оборотных средств предприятий промышленности сегодня сформирована за счет заемных денег, поэтому когда ставки процентов повышаются сверх рентабельности, автоматически предприятие вынуждено сокращать оборотный капитал, отказываться от кредитов, а следовательно, сворачивать производство. Это мы говорим только об оборотном капитале, а есть еще и инвестиции, для которых требуются долгосрочные кредиты под низкие процентные ставки.

Когда процентная ставка оказывается выше средней нормы рентабельности, автоматически начинается сжатие производства, которое в свою очередь подстегивает инфляцию.

Дело в том, что когда Центральный банк переводит цену денег намного выше средней нормы рентабельности, деньги перестают поступать в реальный сектор экономики, наоборот, деньги освобождаются из реального сектора и перетекают в сферу финансовых спекуляций. При этом резко ускоряется скорость их обращения, и в итоге мы имеем инфляционный шок, что и произошло у нас в конце прошлого, начале этого года.

Несмотря на все разговоры про импортозамещение, в реальности, если нет возможности наращивать производство, потому что нет кредитов, у предприятий остается единственный способ свести концы с концами – это поднимать цену. Поэтому, переключая цену денег до определенного уровня – ведь средняя рентабельность по экономике в два раза ниже процентной ставки, - при таких разрывах получается, что предприятие могло бы нарастить выпуск продукции, пользуясь девальвацией курса валюты и повышением ценовой конкурентоспособности, но в отсутствие кредита нарастить выпуск продукции невозможно. С другой стороны у предприятия остается возможность поднять цены вслед за повышением цен на импорт, что и произошло у нас практически по всем отраслям экономики. Поэтому процентные ставки не влияют на инфляцию, а наоборот, имеет место обратная зависимость. После того, как в процентной ставке зашкаливает определенный разрыв по отношению к рентабельности реального сектора, инфляция ускоряется из-за повышения скорости обращения денег и из-за переноса дополнительных издержек предприятия в ценную продукцию.

Манипуляция с процентной ставкой и не влияет особенно на курс рубля. Это связано с тем, что на валютной бирже господствуют спекулянты. 95% оборота валютной биржи – это сегодня операции в спекулятивных целях. При этом значительная часть этих операций финансируется из-за границы, доля нерезидентов на бирже доминирует. Деньги спекулянты берут из дешевых зарубежных источников, и оттого, какая будет процентная ставка у нашего Центробанка, на их спекулятивной активно это никак не сказывается. Поэтому манипуляция с процентной ставкой весьма слабо влияет на курс валют.

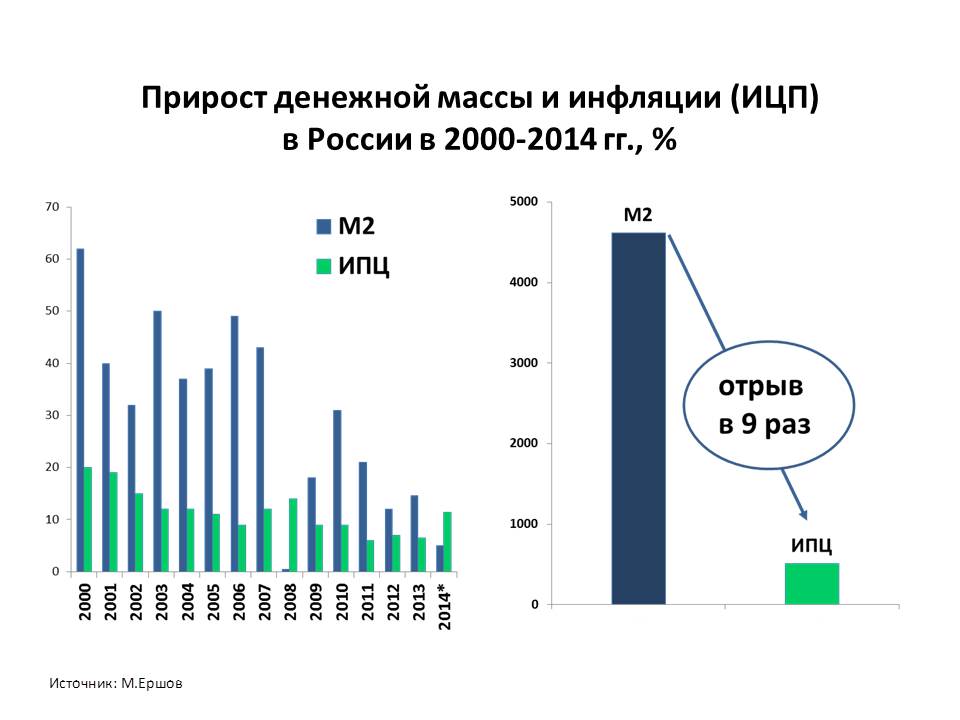

Здесь вы видите, что, перейдя к таргетированию инфляции, Центробанк фактически допустил ее резкое повышение. Мало того, что она взлетела в два раза вместо того, чтобы опуститься в два раза, Центральный банк фактически ошибся с самим направлением движения цен. Когда переходили к политике таргетирования инфляции, предполагалось, что она уменьшится в два раза. Результат обратный.

Замечу, что этот результат был предсказан, и мы об этом говорили как два, так и три года назад, поэтому вопрос «Как не наступить на старые грабли?» скорее риторический, вынесенный здесь вторым пунктом. Фактически наши денежные власти наступают на одни и те же грабли уже много раз, несмотря на предупреждения ученых, прогнозы и прошлый опыт, с упорством, достойным лучшего применения, Центробанк все время надеется, что за счет сжатия денежной массы и удорожания денег он может побороть инфляцию, и каждый раз это приводит к обратным результатам. Так было в 1990-е годы, так было в конце 1990-х годов, после 2007 года, и сейчас мы уже, наверное, в пятый раз пытаемся проводить одну и ту же политику, надеясь на другие результаты.

Замечу, что этот результат был предсказан, и мы об этом говорили как два, так и три года назад, поэтому вопрос «Как не наступить на старые грабли?» скорее риторический, вынесенный здесь вторым пунктом. Фактически наши денежные власти наступают на одни и те же грабли уже много раз, несмотря на предупреждения ученых, прогнозы и прошлый опыт, с упорством, достойным лучшего применения, Центробанк все время надеется, что за счет сжатия денежной массы и удорожания денег он может побороть инфляцию, и каждый раз это приводит к обратным результатам. Так было в 1990-е годы, так было в конце 1990-х годов, после 2007 года, и сейчас мы уже, наверное, в пятый раз пытаемся проводить одну и ту же политику, надеясь на другие результаты.

В свое время Альберт Эйнштейн говорил о том, что если экспериментатор проводит один и тот же эксперимент многократно, не меняя условий, в надежде получить другой результат – это говорит о наличии ментальных проблем.

Таким образом среди главных причин кризиса я не отрицаю фактор падения цен на нефть или экономических санкций против нас, но главные причины были связаны с резкой девальвацией рубля, произошедшая после его отпускания в свободное плавание. Она привела к ценовому шоку, раскрутился маховик галопирующей инфляции, и попытки побороть инфляцию через повышение процентных ставок лишь усугубили ситуацию, добавив высокой инфляции, падение производства и инвестиций.

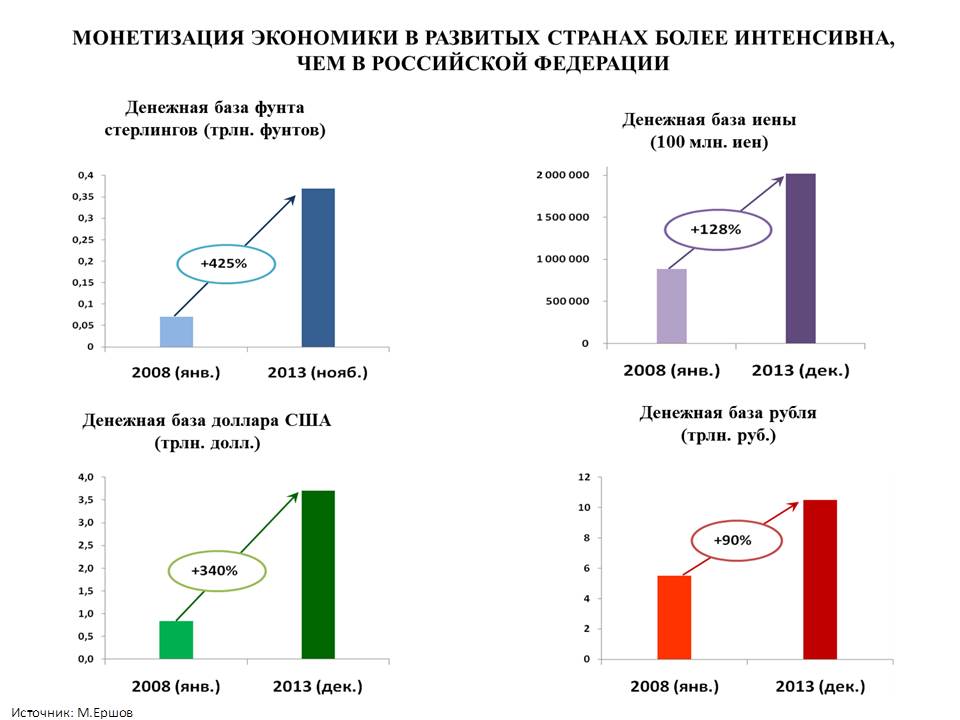

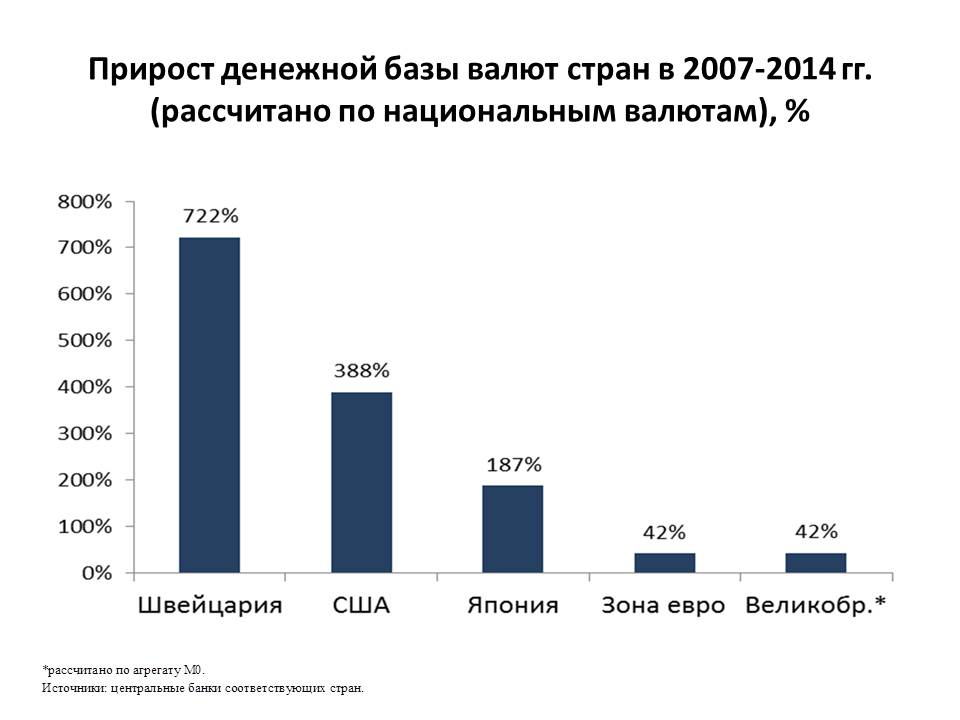

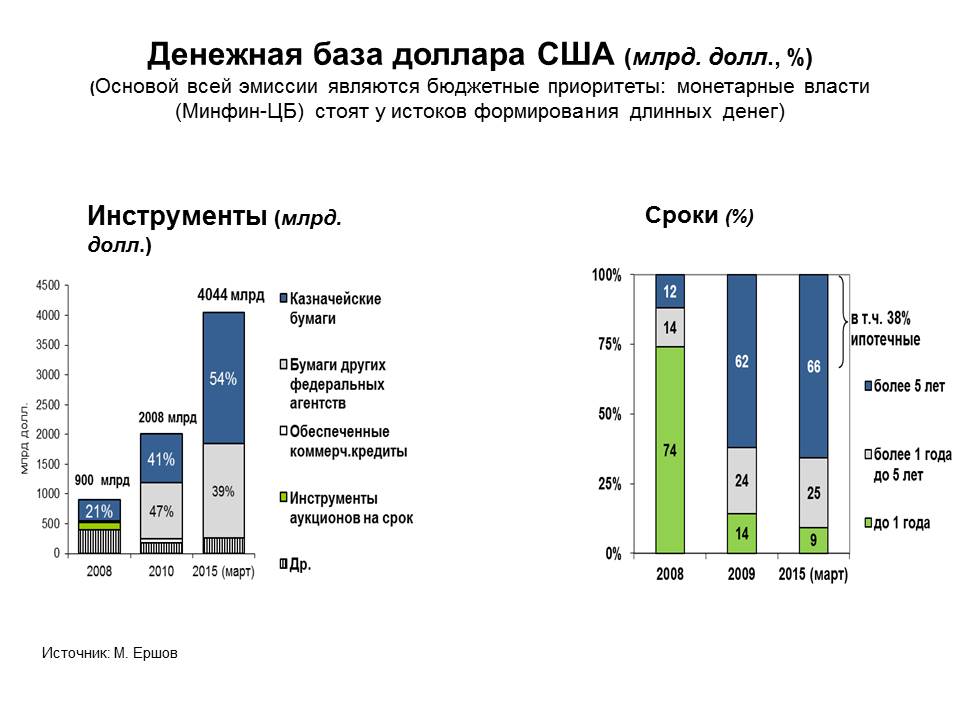

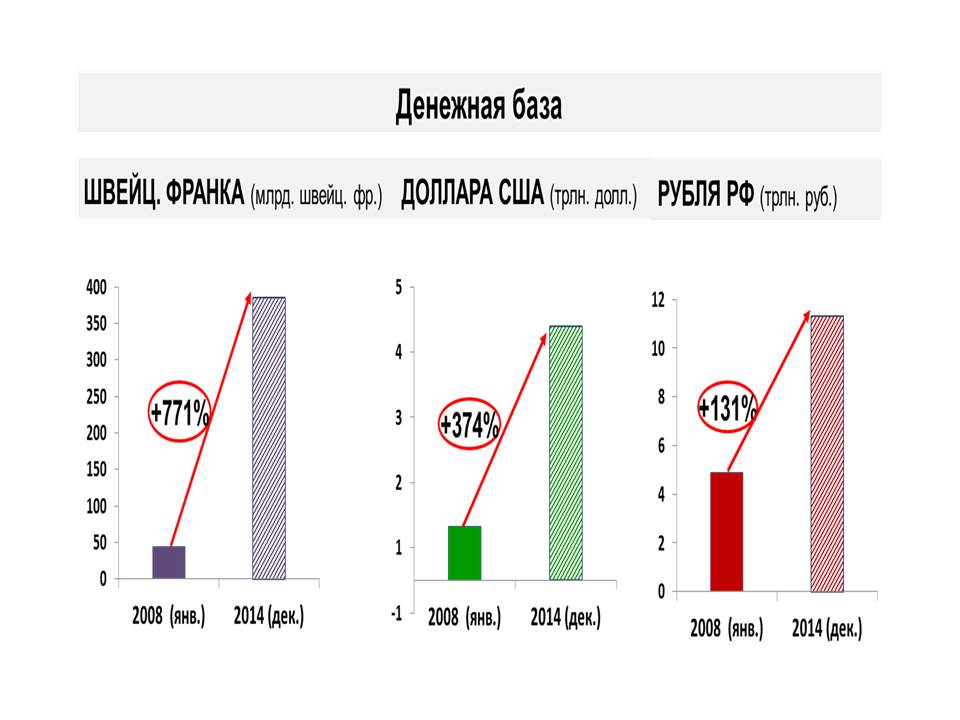

В то же время другие страны наращивают денежную базу.

Практически во всех развитых и развивающихся странах сегодня деньги дешевые, за исключением некоторых наших партнеров, которые сами себе создают проблемы так же, как и мы. В особенности следовало бы проанализировать украинский пример.

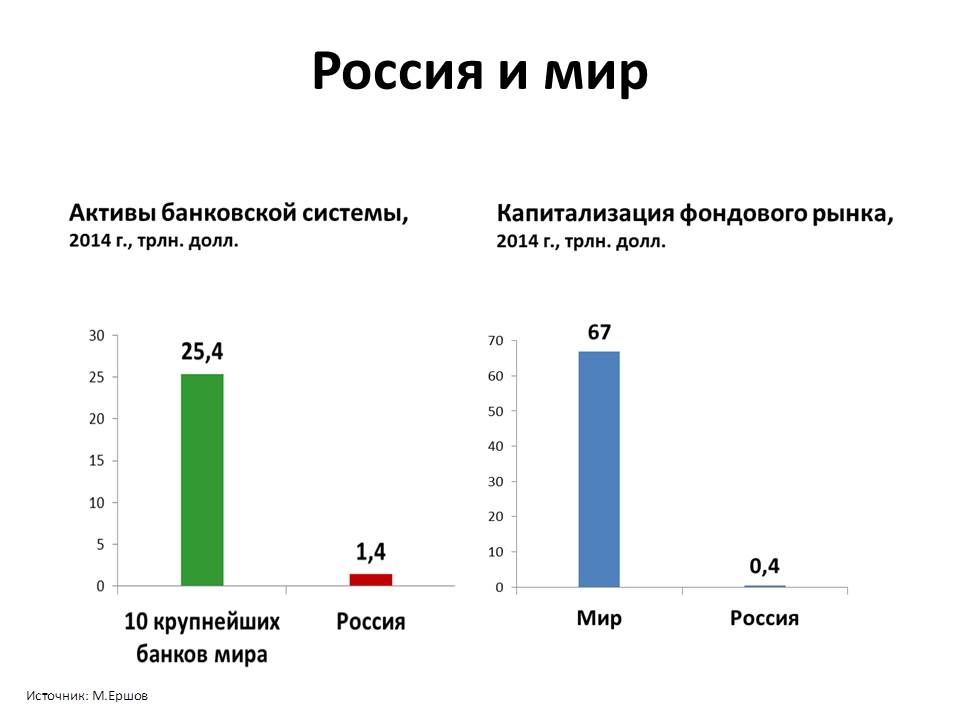

В большинстве стран мы наблюдаем резкое увеличение денежного предложения. При этом объем денежный базы в среднем вырос почти в три раза, если мы говорим о свободно конвертируемых валютах, и этот рост продолжается в настоящее время. За время, прошедшее после начала глобального финансового кризиса, объем так называемых резервных валютных вырос более чем на 5 трлн долларов, то есть вокруг нас идет лавинообразное увеличение денежной массы. Мы не ограничиваем движение капитала через нашу границу, и это влечет очень серьезные турбулентности и флуктуации на нашем рынке, который составляет меньше 1% от мирового.

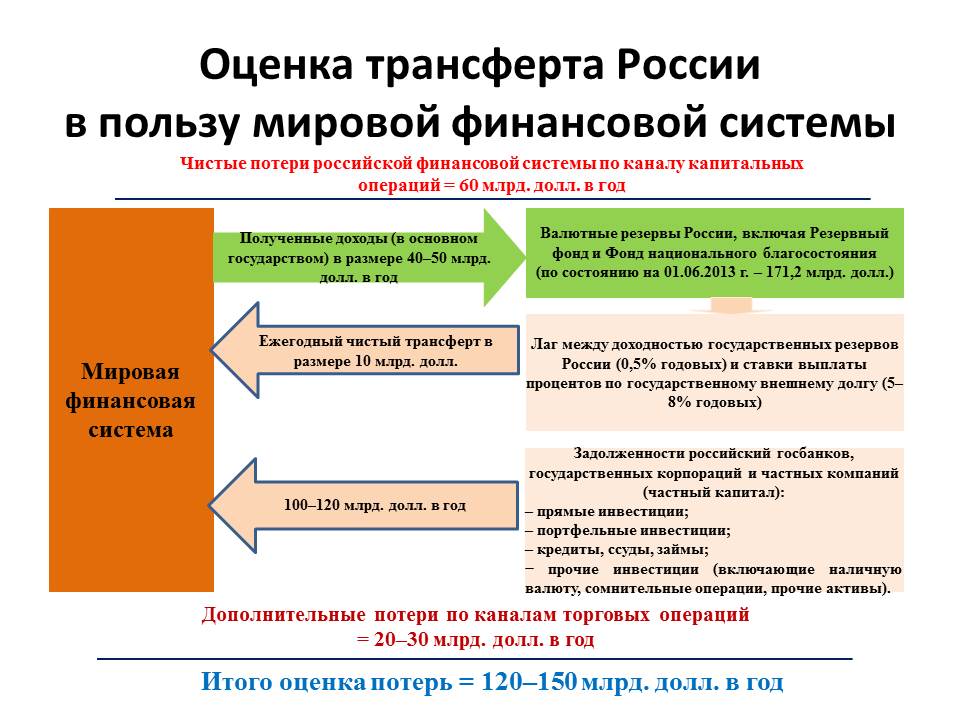

Небольшой размер нашего финансового рынка на фоне колоссальной денежной эмиссии заграницей обрекает нас на хаос, потерю управляемости, и можно совершенно четко утверждать, что в ситуации, когда в мире идет финансовая экспансия, и объем ежегодной денежной эмиссии резервных валют примерно в пять раз превышает объем нашей базы, то есть каждый год выплескивается в мировую экономику такая сумма только по резервным валютам, и более чем в два раза превышает нашу денежную массу. Если мы не ограничим движение спекулятивного капитала через нашу границу, то мы не можем ни управлять курсом рубля, ни проводить самостоятельно денежную политику. Что бы мы ни делали, в отсутствие ограничений по движению капитала спекулянты рынком манипулируют и могут отклонять курс национальной валюты сколь угодно далеко от равновесного уровня. Замечу, что обвальное падение курса рубля в декабре произошло, когда курс рубля уже был примерно в три раза ниже паритета покупательной способности. То есть говорить о том, что падение курса рубля было обусловлено какими-то объективными факторами могут только люди, не сведущие в том, что же такое эти объективные факторы. Сегодня рубль оказался самой недооцененной валютой среди во всяком случае развитых или более-менее крупных стран, и огромная волатильность рубля, которая сегодня наблюдается, никак не связана с фундаментальными факторами. Это чисто спекулятивная игра, которая привела в хаотическое состояние наш финансовый рынок, и то, что вы видели различия между целями по инфляции и фактическую инфляцию, это свидетельствует о том, что макроэкономическая ситуация стала совершенно неуправляемой, а точнее она манипулируется финансовыми спекулянтами, которые в свою очередь имеют неограниченную кредитную подпитку со стороны мировых финансовых центров. Замечу, что экономические санкции не распространяются на краткосрочные кредиты, поэтому наши спекулянты могут занимать и внутри, и за рубежом в любых объемах на короткие цели, устраивая любые скачки рубля, фактически манипулируя рынком.

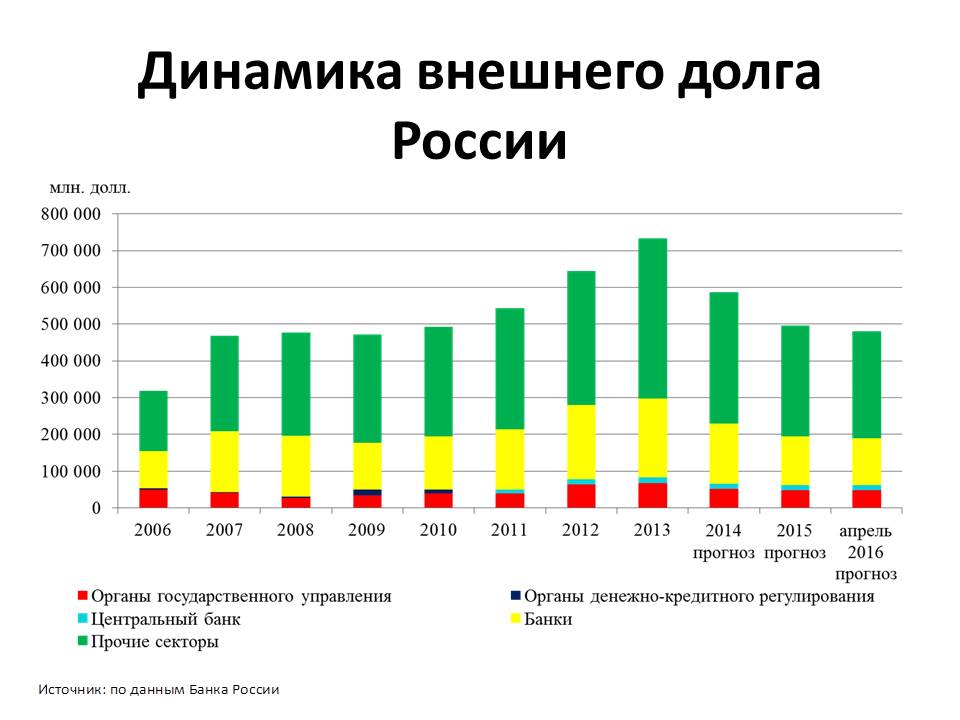

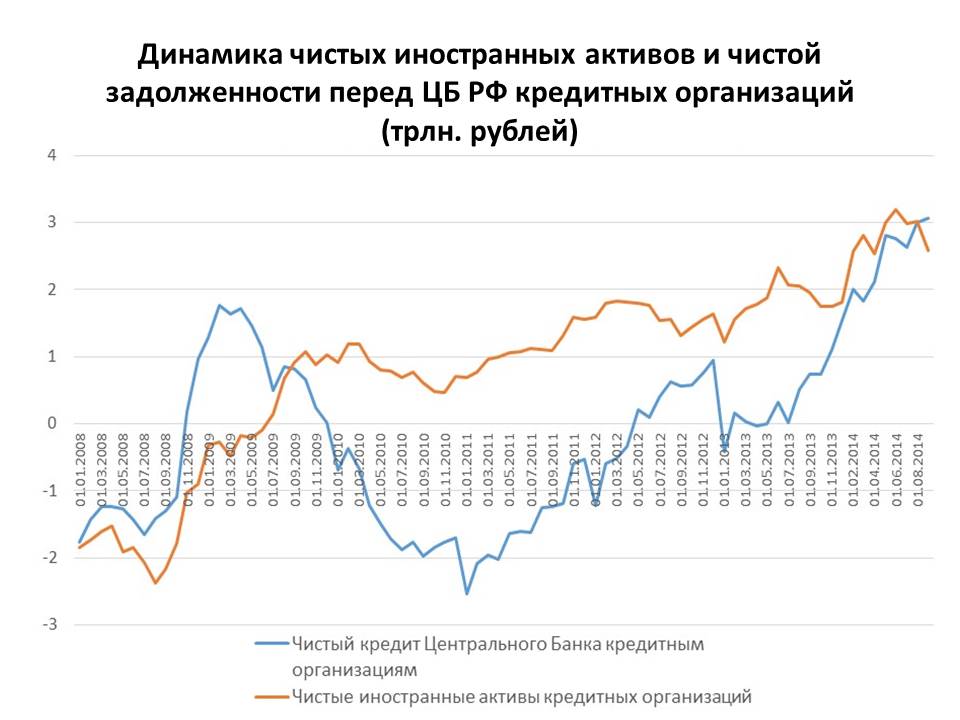

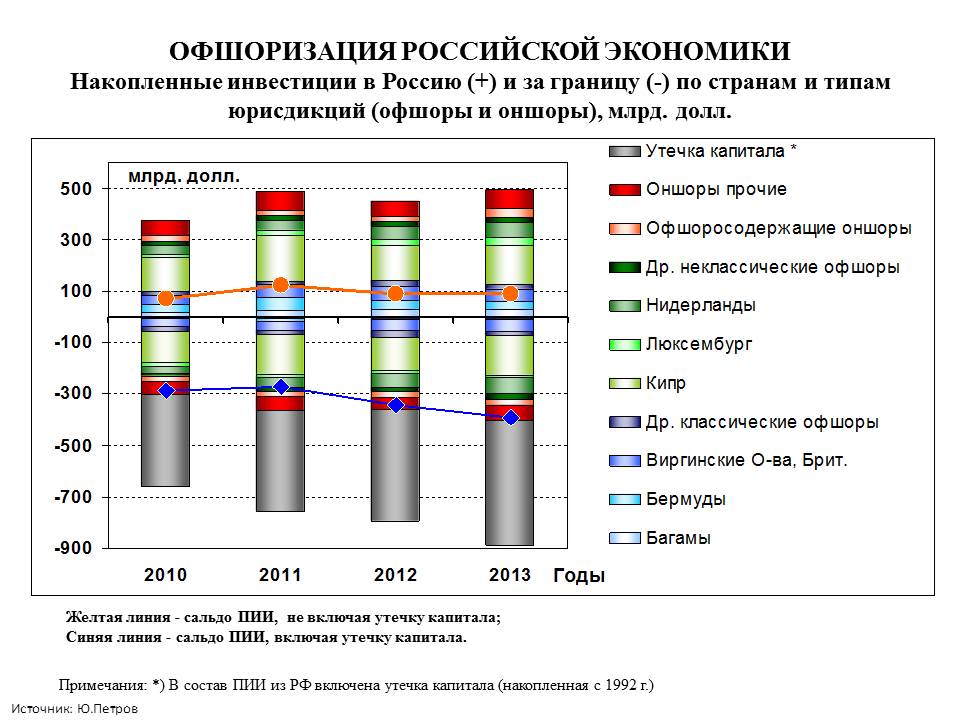

В ситуации, которая у нас складывалась весь предыдущий период, мы фактически перевели нашу денежную систему на внешнее финансирование из-за высоких денежных ставок, которые уже длительное время у нас на рынке намного выше мировых. Все платежеспособные заемщики уходили заграницу, там кредитовались, и в итоге 2/3 денежной базы сегодня сформированы под иностранные источники. При этом параллельно росту внешнего долга шла утечка капитала. То есть при грамотной макроэкономической политике не было причин занимать деньги за рубежом. Если бы все деньги, накапливаемые в стране, направлялись на производство, то мы могли бы обойтись без тех колоссальных внешних займов, к которым прибегает наш корпоративный сектор. Фактически зеркальная картинка. В той мере, в которой набирался внешний долг, в этой мере увеличивался кумулятивный вывоз капитала.

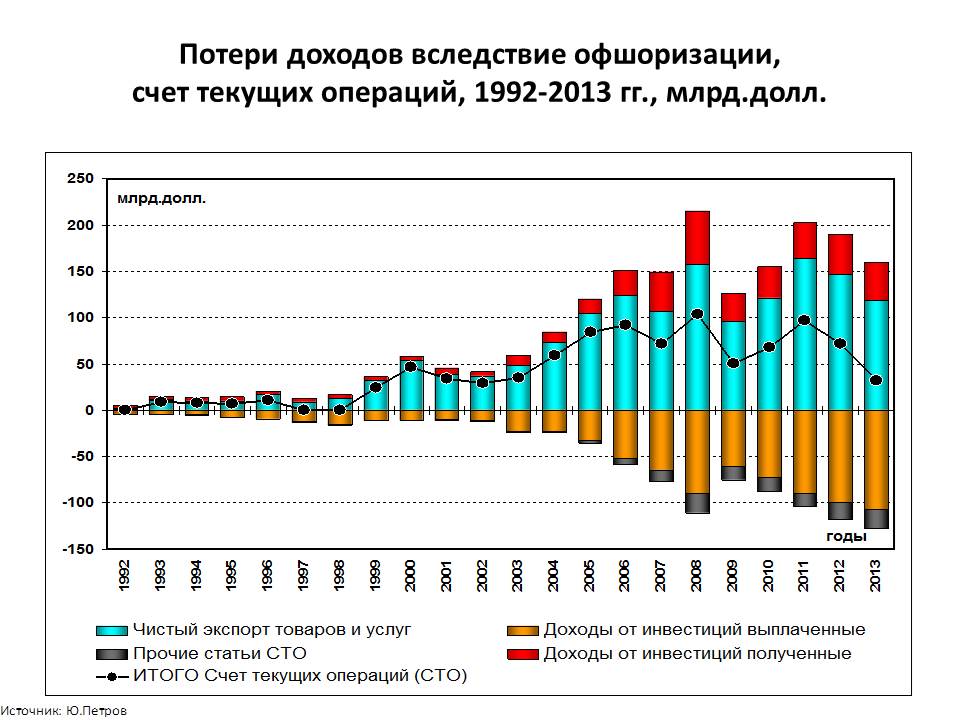

Здесь этот вывоз капитала показан в разрезе. Мы ежегодно теряем примерно 50-60 млрд долларов, которые растворяются, а остальные 50 млрд из 120-140, которые мы теряем каждый год, возвращаются в страну, проходя через офшорный фильтр фактически из иностранной юрисдикции, вызывая у нас иллюзию притока иностранных инвестиций.

В результате такого не эквивалентного обмена мы уже давно финансируем окружающий мир, и поток денег, которые уходят заграницу в оплату на 85% псевдоиностранных инвестиций уже давно превышает приток денег извне.

Эта макроэкономическая политика фактически нас обрекает на внешнюю зависимость, и вслед за уходом денег уходят и сами корпорации. Фактически половина нашей экономики сегодня работает уже не в российской юрисдикции, пользуется иностранными источниками кредита, что и предопределяет нашу очень серьезную уязвимость от внешних санкций.

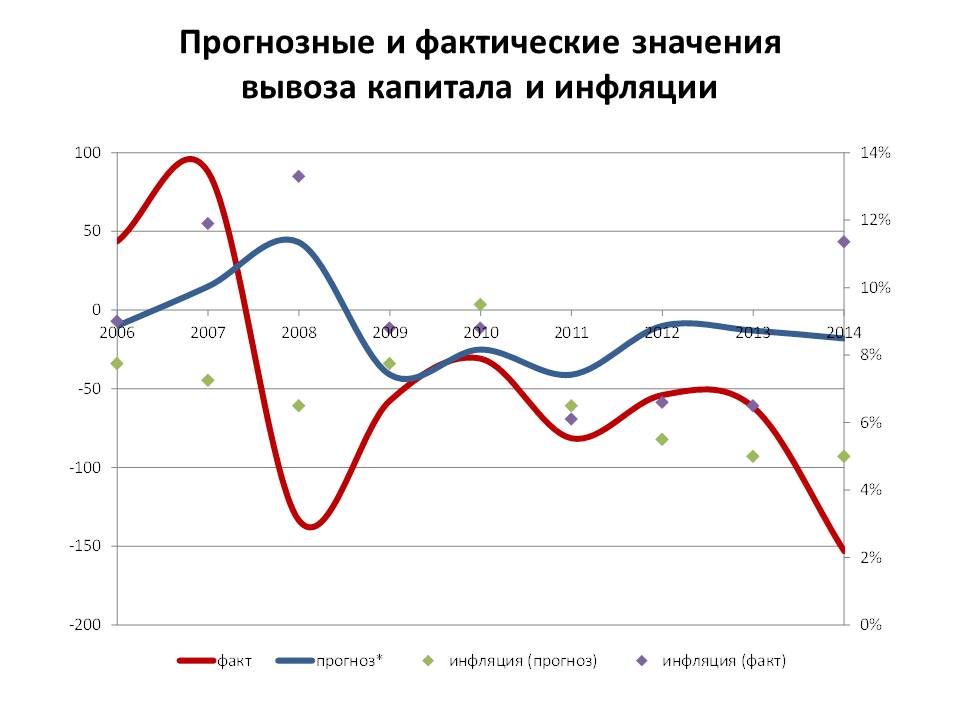

Здесь показано, как мы все время ошибаемся, точнее как наши денежные власти ошибаются в прогнозах не только в части инфляции, но и в части оценок вывоза капитала. Мы каждый год читаем одни и те же мантры в плановых документах, и в этом году тоже нам говорят о том, что скоро все рассосется, и иностранный капитал к нам вернется, будут опять притоки иностранных инвестиций, все восстановится, но постоянный отток капитала намного больше того, который предсказывается денежными властями, что свидетельствует о том, что экономика вышла, стала неуправляемой.

Макроэкономическая ситуация сегодня денежными властями не управляется. Цели, которые ставятся, не достигаются, экономика идет вразнос, хаос усиливается.

Макроэкономическая ситуация сегодня денежными властями не управляется. Цели, которые ставятся, не достигаются, экономика идет вразнос, хаос усиливается.

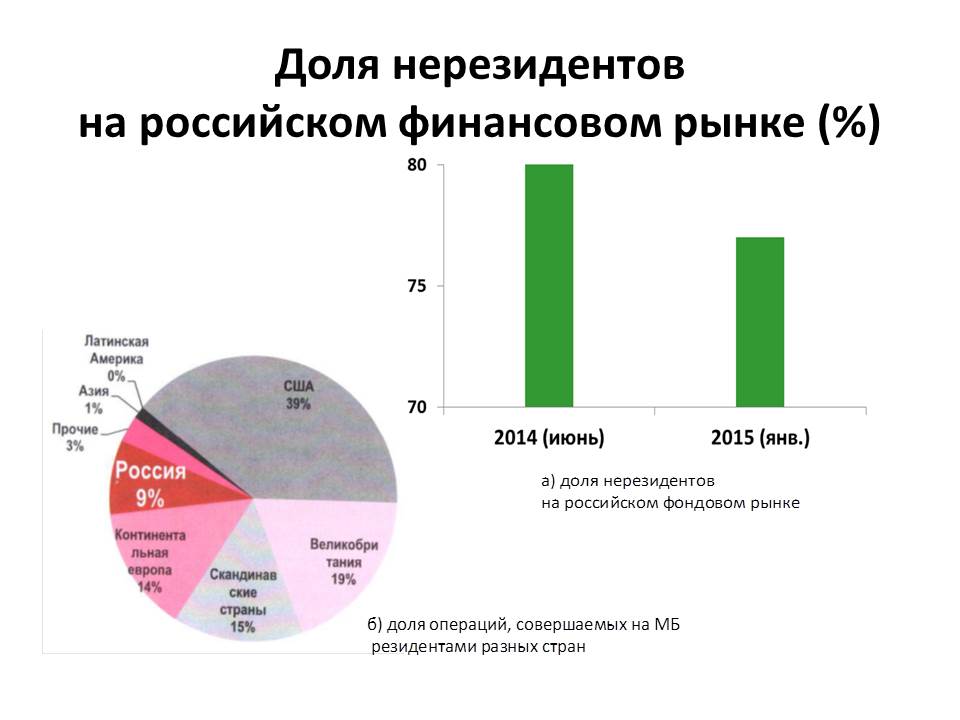

И вот ответ на вопрос, кто же управляет нашим финансовым рынком. Доля нерезидентов на финансовом рынке устойчиво превышает три четверти, при этом на рынке валютных спекуляций она достигает 90%. То есть фактически уход Центробанка с финансового рынка, отказ ЦБ выполнять свою конституционную обязанность – обеспечивать устойчивость национальной валюты, привел к тому, что рынок оказался в руках у финансовых спекулянтов. Главным центром прибыли у нас сегодня является Московская биржа, буквально вчера был очередной отсчет. Рентабельность операций там досчитает почти 100%. Объемы торгов на Московской бирже растут как на дрожжах, по экспоненте. Практически все свободные деньги, которые в экономике есть, устремляются в финансовые спекуляции при такой организации макроэкономического регулирования.

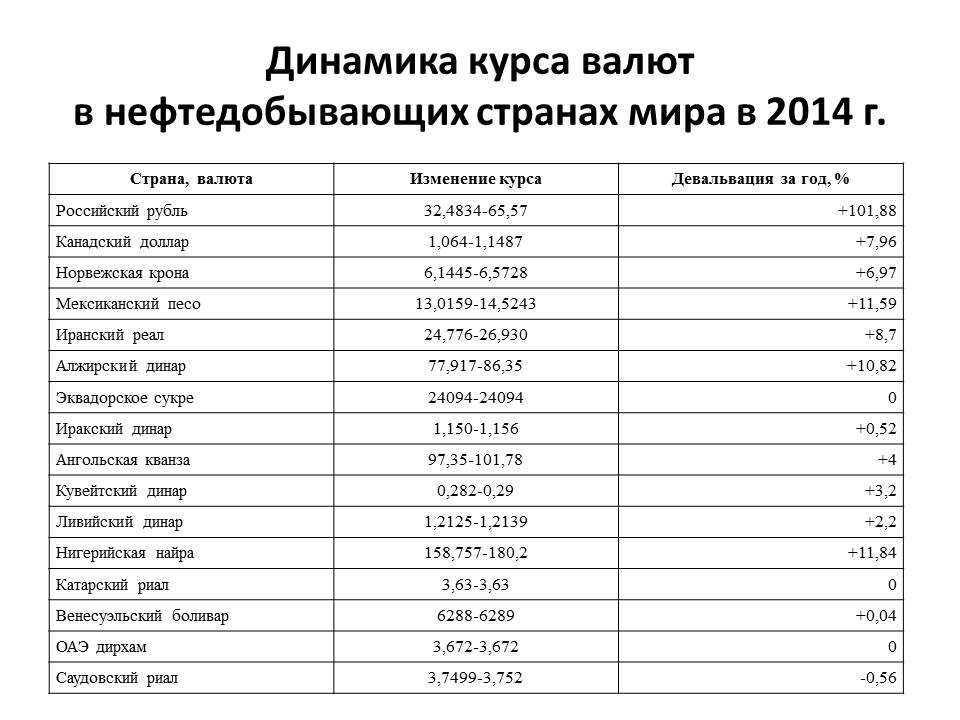

Здесь иллюстрация того обстоятельства, что отнюдь не фундаментальные факторы управляют курсом рубля. Обесценение российской валюты восьмикратно превосходит все другие нефтедобывающие страны, что говорит о том, что отнюдь не фундаментальные факторы торгового баланса, а именно спекулятивная игра сегодня управляет

В мире мы находимся в одиночестве, практически никто в мире не практикует свободное плавание национальной валюты. И это особенно удивительно с учетом того, что наш рубль – наиболее обеспеченная валюта в мире.

В мире мы находимся в одиночестве, практически никто в мире не практикует свободное плавание национальной валюты. И это особенно удивительно с учетом того, что наш рубль – наиболее обеспеченная валюта в мире.

Мы имеем сегодня обеспеченность золотовалютными резервами, самую высокую денежную базу в мире, и при этом допускаем самую высокую волатильность курса валюты. Причина банально проста – Центробанк ушел с рынка, что позволяет спекулянтам при возможностях Центрального банка фиксировать курс на любом разумном уровне, позволяет спекулянтам полностью им манипулировать.

Мы имеем сегодня обеспеченность золотовалютными резервами, самую высокую денежную базу в мире, и при этом допускаем самую высокую волатильность курса валюты. Причина банально проста – Центробанк ушел с рынка, что позволяет спекулянтам при возможностях Центрального банка фиксировать курс на любом разумном уровне, позволяет спекулянтам полностью им манипулировать.

Теперь вопрос: почему мы не можем в этой ситуации перейти к длинным деньгам? Здесь показана картинка, которая демонстрирует, что практически все деньги, которые Центральный банк вливает в экономику, через механизм рефинансирования коммерческих банков уходят на валютный рынок. Практически 100%-ная корреляция. Объем средств был примерно около 4 трлн рублей, которые были впрыснуты в экономику через рефинансирование по ключевой ставке, совпадает с объемом прироста валютных активов у коммерческих банков, что говорит о том, что весь механизм рефинансирования в этой экономической модели работает на спекулянтов. Сколько бы мы денег ни давали в экономике, при такой организации денежного обращения и при таких процентных ставках, такой ситуации на Московской бирже все деньги перетекают в спекулятивный сектор.

Центральный банк пытается сейчас путем повышения процентной ставки, в очередной раз наступая на одни и те же грабли, снизить инфляцию до целевого уровня.

В ситуации, когда иностранцы уходят с рынка, а доля нерезидентов у нас исключительно невелика – 2/3 денежной базы сформировано под иностранные кредиты, - повышение процентной ставки и сжатие рефинансирования влечет сокращение денежной базы. Сокращение денежной базы в ситуации и так весьма недомонетизированной нашей экономике автоматически ведет к развалу системы денежного обращения, к росту неплатежей, к невозможности поддерживать инвестиционные процессы, и вообще разрушает все воспроизводство в экономике.

Мы это наблюдали в 1990-е годы, и фактически сейчас, если прочитать основные направления денежно-кредитной политики, мы находимся перед угрозой возврата в 1990-е годы с точки зрения денежного обращения.

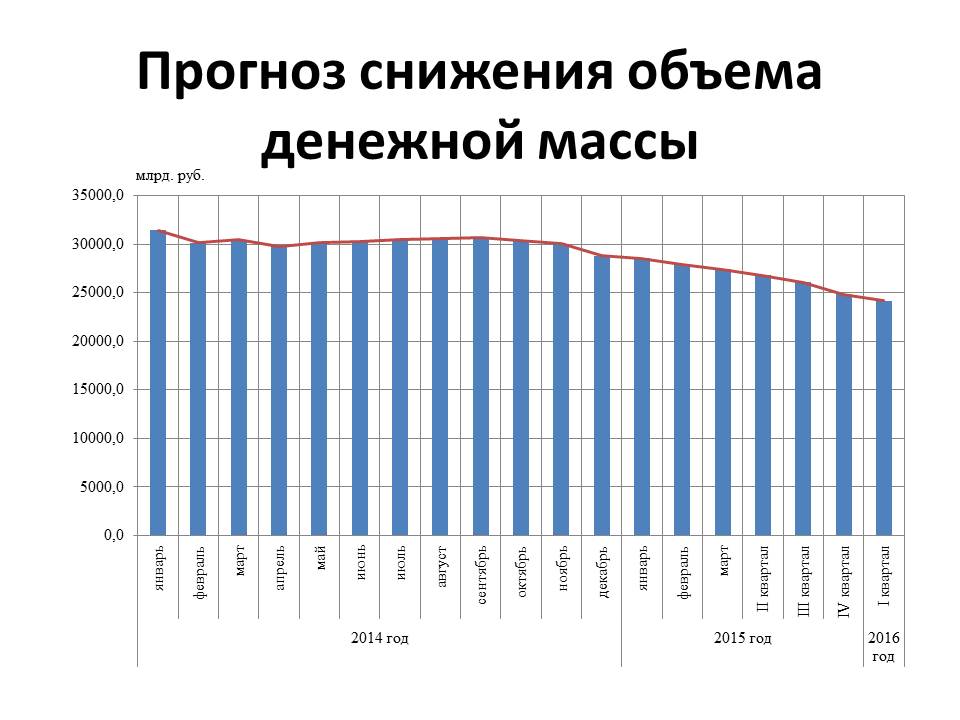

Денежную базу по итогам трех лет с 2014 по 2016 предполагается сократить на 20%. Это неизбежно вызовет расстройство денежного возвращения, цели по инфляции достигнуты не будут, потому что экономика перейдет к суррогатам – к векселям, ко взаимозачетам, к бартеру. Все эти расстройства денежного обращения всегда сопровождаются очень высокой инфляцией. Поэтому, сжимая денежную базу, Центральный банк не только провоцирует падение производства и инвестиции, но и фактически обрекает нас на расстройство всей системы денежного обращения и повторения печального опыта хаоса 1990-х годов.

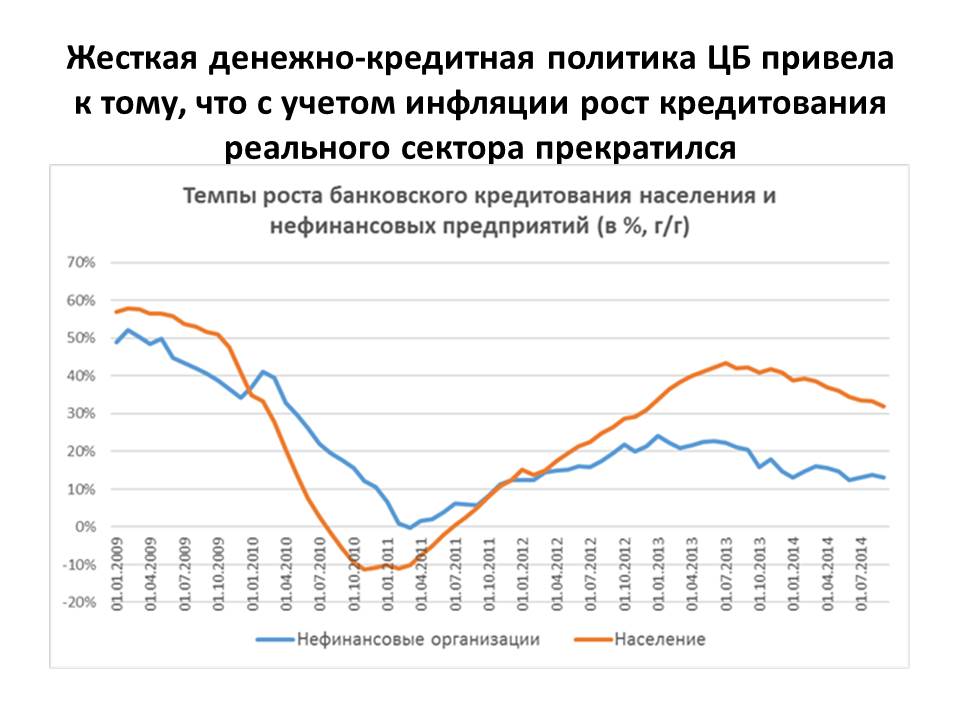

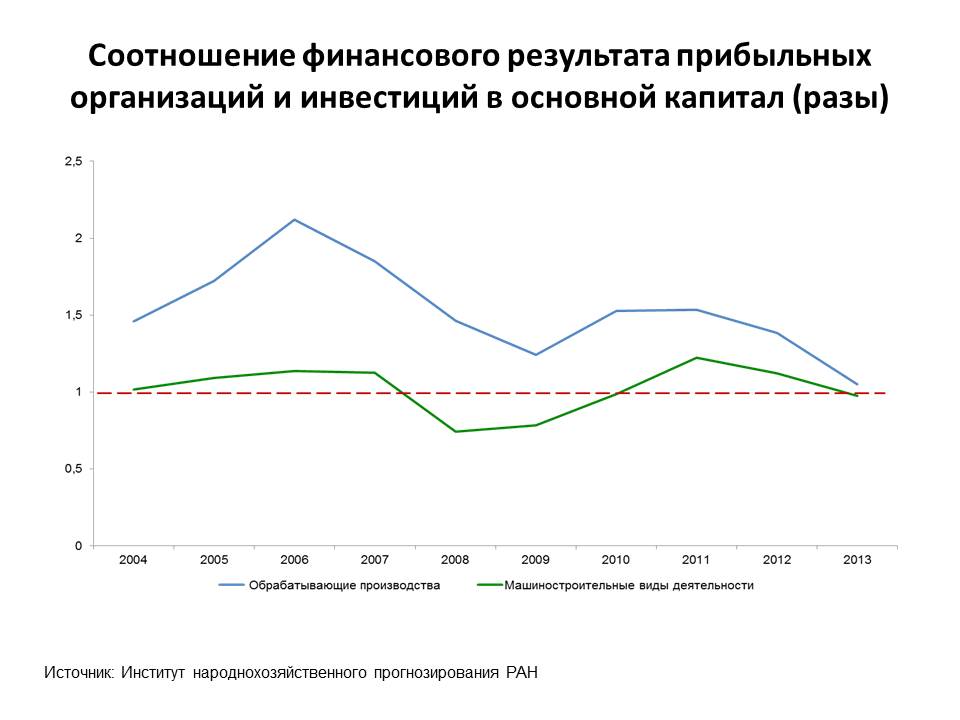

Вы видели, что сокращается объемы кредитов предприятия. При этом предприятие сегодня все меньше и меньше пользуется кредитами для финансирования инвестиций – не более 9%. И несмотря на то, что предприятие практически весь свой объем прибыли вкладывает в инвестиции, отсутствие кредитов не позволяет поддерживать инвестиции даже на достигнутом уровне.

Здесь хорошо известна закономерность, которая многократно приводилась в журнале «Эксперт». Почему-то не учитывается денежными властями 100%-ная корреляция между сжатием денежной массы и динамикой производства. Следующая картинка показывает такую же закономерность в части инвестиционной активности.

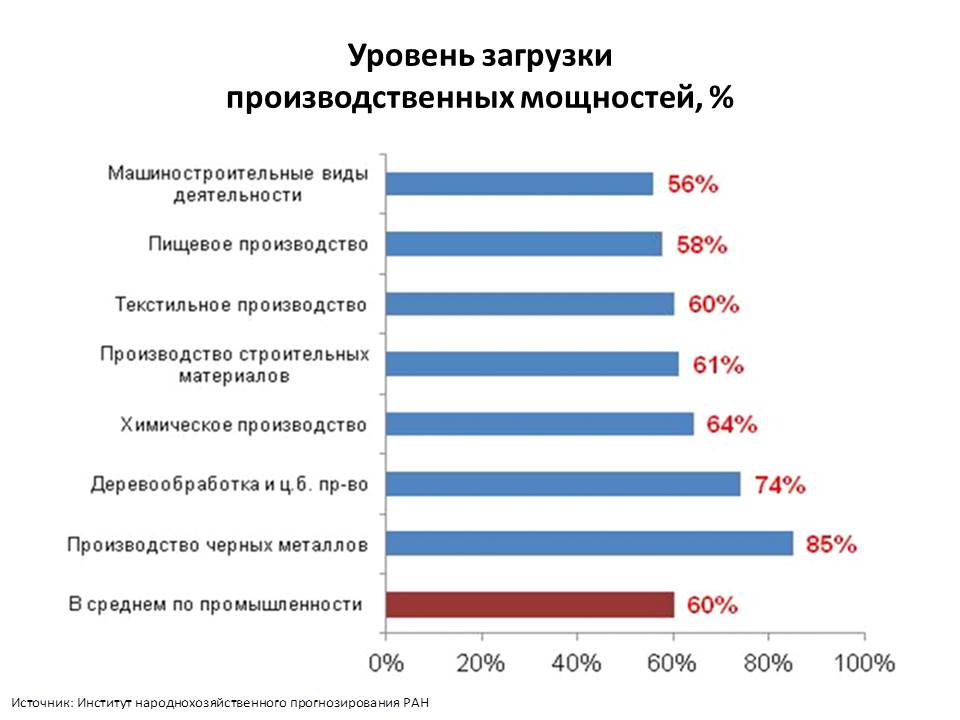

Все это сжатие производственного падения инвестиций происходит на фоне недогруженных производственных мощностей. Мы можем на 40% увеличить выпуск продукции на имеющемся производственном потенциале, у нас нет ограничений по трудовым ресурсам, огромный резерв – около 20%, - скрытая безработица, неограниченный рынок труда в Таможенном союзе, приток квалифицированных мигрантов с Украины дает нам абсолютно свободное пространство с точки зрения маневра трудовыми ресурсами.

У нас нет ограничений по сырью, у нас не используется научно-технический потенциал, и мы фактически выходим, имея такие возможности роста, на стагнацию и на невозможность выполнить те целевые ориентиры экономической политики, которые были поставлены главой государства. Между тем, такие возможности есть.

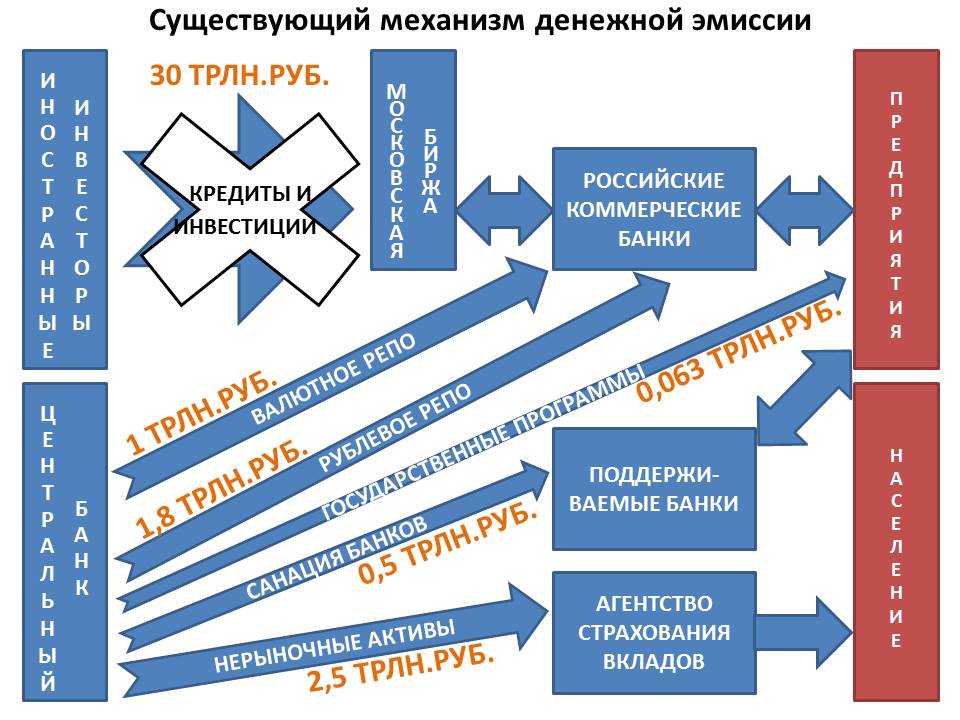

Так устроена сегодняшняя система денежного обращения. Самый главный источник притока денег – заграничные кредиты – блокируется, нам остается небольшой сокращающийся поток денег из рефинансирования Центрального банка, и всего лишь 63 млрд рублей, которые выделяются под государственные инвестиционные приоритеты и 2,5 трлн рублей для реального сектора – расширение производства. Это и есть самое узкое место, которое мешает нам развиваться.

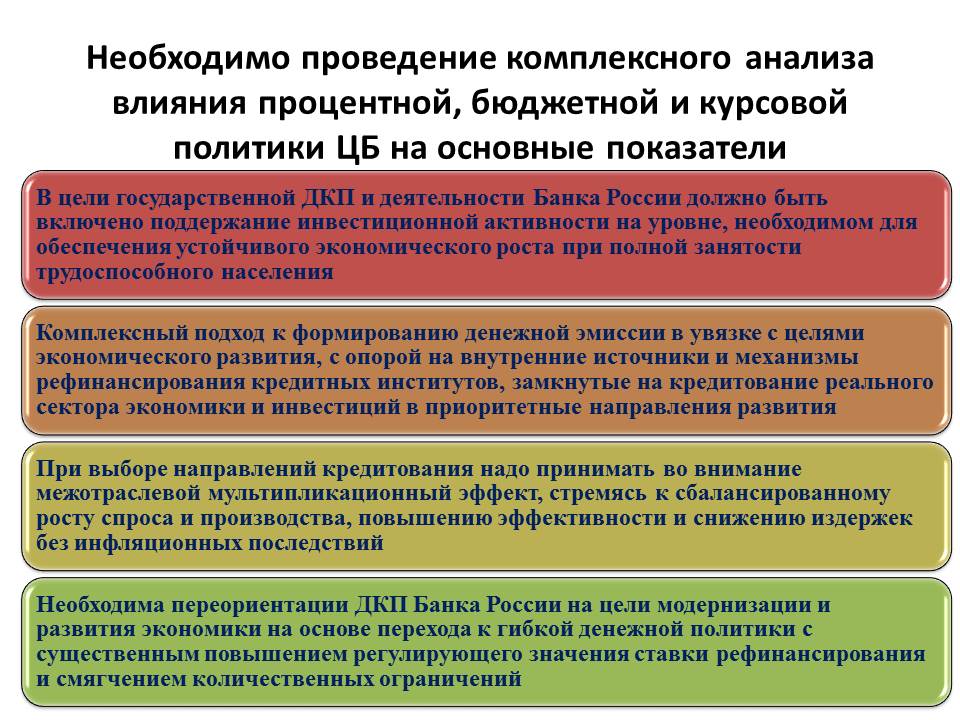

Следующая картинка – показывают то предложение, с которым мы уже неоднократно выходим от имени ряда организаций. Российская академия наук, наш научный совет неоднократно предлагал перейти к системе целевого кредитования экономики, гибкой системе предоставления реальному сектору кредита с обязательным условием жесткого контроля за их целевым использованием.

Здесь вы видите каналы денежного обращения, которые сегодня фактически не работают из-за высоких процентных ставок. Если мы создадим гибкую систему многоканальной денежной эмиссии под цели расширения производства с жестким контролем за использованием денег в соответствии с этими целями, можно рассчитывать на экономический рост. При этом процентные ставки могут быть снижены до 3-4% на рынке, как это сегодня происходит в передовых странах. Это не отменяет ключевой ставки, но в этой системе ключевая ставка становится самой дорогой. Банки, которые вынуждены занимать деньги для поддержания балансов, которым не хватает ликвидности, могут пользоваться существующим механизмом. Банки, которые готовы отвечать головой за целевое использование денег, получают возможность работы по этим каналам.

Здесь показано, что эта система денежного предложения не приведет к раскрутке инфляции, в той недомонетизированной экономике, в которой мы с вами находимся, есть большой запас неинфляционного расширения денежного предложения, поскольку есть свободные мощности. В этом смысле я сошлюсь на Кейнса, который говорил о том, что если у вас есть свободные ресурсы, вы должны увеличивать денежное предложение. Если у вас ресурсы полностью загружены, то увеличение денежного приложения ведет к инфляции. У нас ресурсы не загружены как минимум на треть, поэтому огромный резерв роста производства, для чего нужны кредиты.

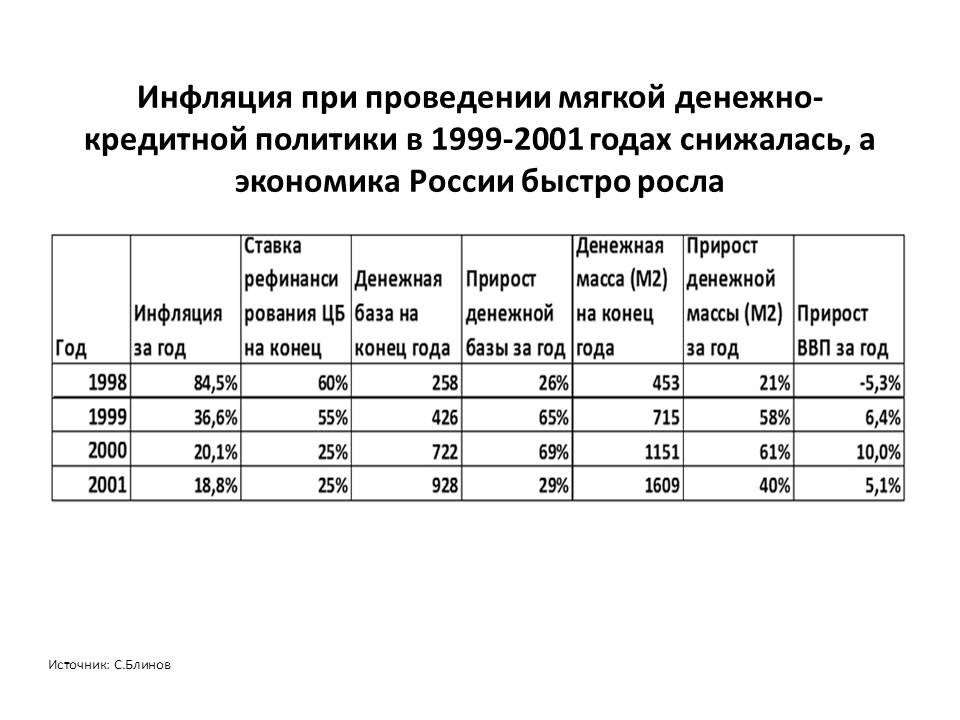

Такой период у нас был успешного экономического роста. В конце 1998 года после финансового краха правительство Примакова вместе с Центральным банком во главе с Геращенко реализовали то направление, о котором я говорю, с огромным успехом – был рост производства и снижение инфляции.

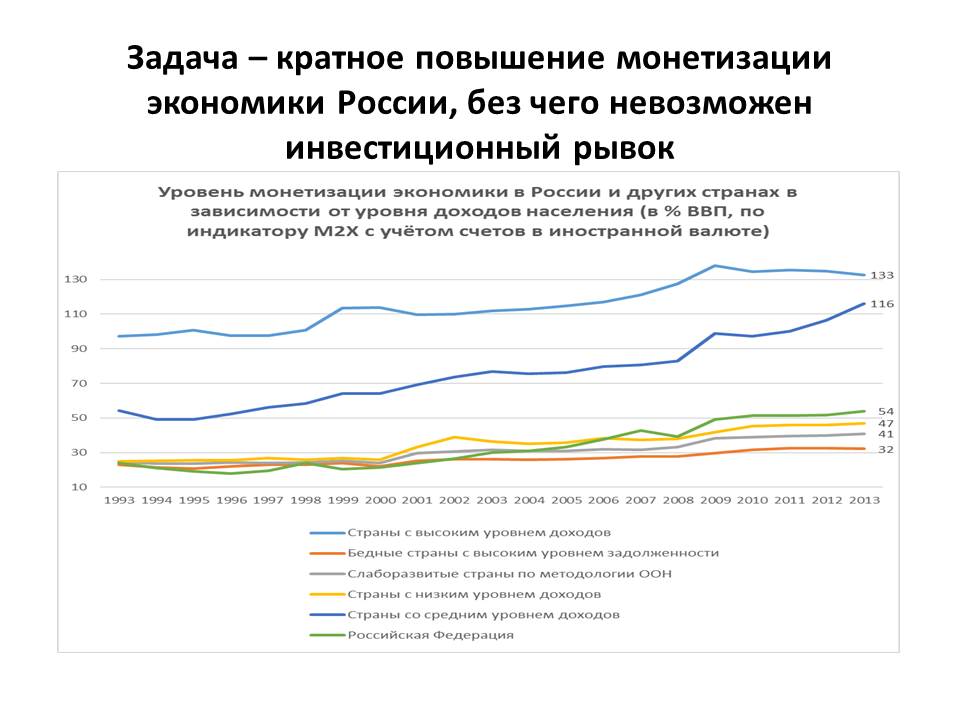

Если мы хотим перейти к экономическому росту, нам нужно увеличивать норму накопления как минимум в два раза. Вы видите, что единственным источником для этого по международному опыту является расширение внутреннего кредита, других вариантов просто не существует, если мы хотим выйти на те рубежи экономического развития, которые поставлены в указах президента.

Разумеется, для этого нужна система стратегического планирования.

Для того чтобы управлять денежными потоками и гарантировать целевое использование денег, должны быть стратегические планы, приоритеты, мы должны понимать, где те точки экономического роста, с которыми можно связывать устойчивое долгосрочное развитие экономики, и предприятия, работающие в этой системе, должны отвечать за достижение плановых показателей.

Но замечу, это не та система планирования, которая была в Советском Союзе, это абсолютно рыночный механизм, который отработан во многих странах мира, начиная с Западной Европы после войны, заканчивая примерно Кореей, Японией и Китаем. Да и в Америке вам дешевые деньги даются не просто так, а даются под антикризисный план, который занимал тысячу страниц, принятый в 2008 году американским Конгрессом. То есть контроль за целевым использованием денег, управление денежными потоками в интересах экономического роста требует индикативного планирования, за которым стоят обязательства предприятия, система хозяйственных договоров, которая должна связывать государство как источник кредитной эмиссии, и предприятия как агенты исполнения тех программ развития, о которых бизнес с государством договаривается, и тогда у нас будет настоящее эффективное частно-государственное партнерство, которое будет крутиться не вокруг извлечения административной ренты через коррупционные механизмы, а вокруг решения общих для всех задач экономического роста.

Государство в этой системе не заменяет рынок, государство в этой системе гармонизирует экономические отношения, оно гармонизирует разные экономические интересы - интересы производства, интересы банков, интересы населения, интересы специалистов, - и дает возможность максимально полно реализовать наш научно-технический потенциал.

Я говорил в основном только о денежно-кредитной политике, потому что это самое узкое место.

Это не означает, что нет других узких мест, их у нас достаточно, но если мы не разрубим этот Гордиев узел самоубийственной денежной политики, то нас ждет возврат в хаос 1990-х годов, хотя есть все возможности для устойчивого и быстрого развития.

Мы оцениваем, что мы можем вполне расти степом не менее 8% в год.

Спасибо.

- - - -

В ходе дальнейшей дискуссии на заседании секции МЭФ, в частности, обсуждались некоторые положения доклада:

Модератор: Сергей Юрьевич, спасибо за интереснейший доклад, надо его еще осмыслять. Первый вопрос: почему вы ничего не упомянули про налоговую систему, про внешнеторговое регулирование, про систему образования? Вы в конце ответили на эти вопросы, что главной проблемой является как раз кредитно-финансовая политика. Но вопрос такой: как вы формулируете высшую цель этой кредитно-финансовой политики? Чему она должна служить? Сейчас это борьба с инфляцией, я так понимаю. А принимаете ли вы, как важнейшую цель экономической и всей кредитно-финансовой политики развитие несырьевого производства?

Сергей Глазьев: Я отвечу на ваш вопрос словами Нобелевского лауреата, классика теории финансов. Есть теория денежного обращения американского экономиста Тобина, который сформулировал так, что главной целью Центрального банка и денежных властей должно быть создание условий для максимизации инвестиционной активности в экономике. По-моему, это исчерпывающе говорить о том, что должен делать Центральный банк в условиях рынка. Современный экономический рост начался тогда, когда государство научилось эмитировать деньги и обеспечивать денежное обращение в интересах роста производства.

…

Сергей Глазьев: Если спуститься с этих мечтаний на грешную землю, вы невнимательно слушали мой доклад. Я вам говорил, что исчезает оборотный капитал. Вы там про фантазии насчет проектов. Это все можно много говорить, но когда у вас исчезает оборотный капитал и нет крови в организме, он обречен на вымирание. Невозможно, если нет Солнца, вырастить пальмы. Мы находимся на грани повторения катастрофы 1990-х годов, потому что не до проектного, а до поддержания текущей жизни – вот в чем вопрос. Это первое.

Насчет того, что нет проектов – я с этим никак не могу согласиться. Во-первых, мы говорим об экономическом росте, об антикризисной политике, направленной на рост. 60% простаивающих мощностей не я придумал. Госсовет долго считал, насчитал 3 трлн рублей возможностей импортозамещения. Тут на земле все находится. Есть возможность производить и самолеты современные, и ткани, и агропром тот же самый, но если нет кредита… Даже в отсутствие прорывных технологий можно наращивать производство. А что касается прорывных технологий, то я могу вам лекцию часов на 10 прочитать о том, какие должны быть приоритеты, исходя из длинных волн Кондратьева, что у нас смена технологических укладов, что у нас масса талантливых людей не может получить финансирование здесь, поэтому уезжают заграницу. Если бы у нас не было проектов, люди бы не уезжали заграницу. Они уезжают со своими проектами, и там их реализуют.

…

Модератор: Комментаторы вашего доклада пугают, что Глазьев предлагает запретить хождение долларов, и действительно опять будут сажать за покупку долларов. Как вы прокомментируете это?

Сергей Глазьев: В основном они довольно смешные, эти критические высказывания, потому что речь идет о дедолларизации экономики, но не административным способом, а за счет косвенных рыночных регуляторов. И я обращаю главное внимание на то, насколько Центробанк стал финансовым регулятором, а регулированием реально не занимается. Если мы хотим обеспечить стабильность курса рубля и его соответствие фундаментальным условиям конкурентоспособности, то мы не можем отдавать курс рубля на манипулирование спекулянтам. 95% операций на бирже – это чисто спекулятивные операции. Поэтому первое, что нужно сделать – наш финансовый рынок защитить от спекулятивных атак. Я специально обратил внимание, что наш финансовый рынок ничтожно мал по отношению к банальной ежегодной эмиссии, которая сегодня идет заграницу. И при таком маленьком объеме финансового рынка любой крупный спекулянт может рынок обрушить и качать его вверх-вниз. Поэтому если мы хотим стабильный рубль, низкую инфляцию и дешевые длинные деньги, нам нужно защитить финансовую систему от спекулятивных атак.

Механизмов защиты, используемых во всех странах мира – коллега доктор Котегава сам этим занимался, может целую лекцию прочитать, как должна была бы работать биржа вместе с регулятором для обеспечения стабильного курса рубля. Здесь и ограничение кредитного плеча, и остановка долгов, и введение налога Тобина на спекулянтов, и резервирование денег, и валютная позиция коммерческих банков – множество инструментов, которые в большинстве стран мира применяются. Я показал, что мы относимся к ничтожной группе стран, где свободное плавание, валют, это имеет самые большие резервы. Поэтому речь идет о защите нашей финансовой системы от спекулятивных атак.

Если мы защитим, то мы обеспечим стабильный курс, создадим условия для дедолларизации, для удешевления кредита, для восстановления доверия к рублю и прочее.

…

Юрий Крупнов: Один пример, который подтверждает слова Сергея Юрьевича. Во время Эйзенхауэра доходы с финансовых операций в США доходили до 90%. Это один из мощнейших регуляторов. А у нас в какой-то год 6% было, да?

Сергей Глазьев: Тут насчет банков я еще хочу сказать. Спекулянты наживают гигантские деньги, они пользуются кредитами банков, с ними связанными. При этом банки демонстрируют улыбки. То есть здесь мы имеем дело с целой системой взаимоотношений, которые фактически превратили финансовый рынок в поле для манипуляции узкой группой. И это видно всем на рынке. Пугает, что нигде в моих предложениях нет запрета нахождения валют, ни в одном тексте, но спекулянты считают, что если им ограничить возможность манипулировать рублем, то для них это равносильно запрету хождения валют.

Модератор: То есть бабушек сажать за покупку долларов не предлагаете?

Сергей Глазьев: Нет, конечно.

/ Мнение автора может не совпадать с позицией редакции /

Источник: http://me-forum.ru/